医療費控除

確定申告の季節がやってきました。

私のようなサラリーマンは年末調整で「はい。終わり」となるわけですが、

題名の医療費控除や最近だとふるさと納税などの寄付金控除(ワンストップ特例なしの場合)など実はサラリーマンでも案外お金が戻るチャンスもある。

これから副業する人が増えてくるとより機会は増えてくるかも。

今回は医療費控除の仕組みについて。

「10万円を超えると控除の対象」なんとなくでそんなことだけ知識にあったけど実際は???

医療費控除は払ったお金が戻ってくるわけではなく自分の所得税率に応じた所得税が返ってくる仕組み

よって

【医療費控除額】×【所得税率】=【実際に返ってくる金額】となる

【医療費控除額】=

【その年に払った医療費】‐【保険金など補填される金額】‐【10万円or所得金額の5%(どちらか少ないほう)】

【所得税率】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

出典:国税庁

家族の分もまとめて申告できる

生計を一にする家族であれば別居の家族の分も使うことが出来る

家族の中で一番所得の多い人(所得税率の高い人)が申告するのが有利となる

公共機関の交通費なども申告可能。

忘れやすい項目になるので要注意。

セルフメディケーション税制も出来たが併用は不可。

保育料無償化

2019年10月から3歳~5歳の保育料が無料になることが決定???

保育料の無償化が閣議決定されたようだ。

これは子育て世代にとっては非常にありがたい。

うちも今年から保育園に入る予定だが保育料というのは想像していた以上に高いというのが正直な感想だ。

対象となるのはまだ先だがそれでも3年間無料となるとすごく大きい。

月3万円でも年間36万。

それが3年間だと108万円だ。

その分を投資に回したい

→それで不労所得を少しでも増やしたい

(0-2歳クラスと3歳以上クラスで料金が全然違うのをこの記事書いてて気づいた。思ってたよりはお得幅が小さかった。ありがたい決定であることに変わりはaないんだけど。何より自分がかかるお金は把握しておかないといけないよね)

ただ今回の無償化は【共働き・シングルで働いている家庭】が幼稚園、保育園、認定こども園を利用する場合は基本無償ということである。

幼稚園の上限は「2.57万円」で預かり保育含めての上限は月額「3.7万円」

認可外保育施設を利用する場合は月額「3.7万円」まで(基準を満たしている施設が対象、猶予措置あり)

など条件はあるようなのでその辺は注意

生命保険料控除とは

保険料払ってなんかハガキ届いたら年末調整出してってなにも分からず

やってたけどあれ一体なに???

ということで生命保険料控除ってどれぐらいメリットあんのか、

ふと気になった。

生命保険料控除とは?

払い込んだ保険料によって一定の金額が所得から控除され所得税、住民税が

軽減される仕組み

いつ?

通常は年末調整か確定申告

種類は3つ

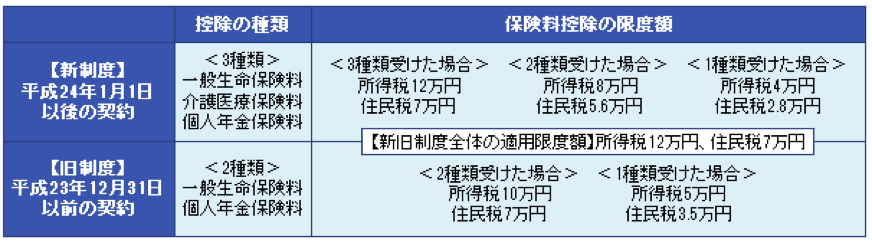

2012年から制度が変わり、契約がその前か後かで控除額が変わってくる

【介護医療保険料】は2012年以降の新制度から出来た。

・旧制度

各控除の限度額は所得税5万円、住民税3万5000円

(画像:生命保険文化センター)

・新制度

各控除の限度額は所得税4万円、住民税2万8000円

(画像:生命保険文化センター)

控除の限度額

新旧制度の適用限度 所得税12万円、住民税7万円

(画像:生命保険文化センター)

控除額が何万円とかなっているけど実際に控除額がそのまま戻ってくるわけではないので注意(当たり前か)

実際には控除の4万円×10%(所得によって変わる)=4000円が戻ってくる

住民税は一律10%なので2万8000円×10%=2800円が戻ってくる

ただ8万円かけて6800円と考えると驚異の8.5%

現在の金利では考えられない利回りともいえる???

色んなタイプの保険があるけど貯蓄タイプなら表面利回りなくても案外良い

選択肢になるかも

当然所得率が高いと戻ってくるお金も増える

3つの枠を有効に使わないともったいないかも

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

【画像:国税庁】

介護費用ってどれぐらいかかるんだろう?

介護。正直自分にはまだまだ先の話というイメージだけど

親のこと考えると少し不安。

今日ネットでダブルケアとかいう言葉見てドキッとした

この言葉は他人事ではないのでちょっと考えてみる

在宅介護にかかる費用は月平均6万9,000円

在宅介護費に3万7000円、在宅介護以外の費用に3万2000円

要介護の度合いによって支給限度基準額が決まっていてその範囲は1割負担

それを超えると全額自己負担とのこと。

超高齢社会でこの制度が維持されるのかどうか。

ただそれを維持するために介護保険料がどんどん上がったり開始年齢が前倒しになるのは辛いな

6万9000円×12=82万8000円

大体年間でこれぐらいか

10年以上続くと考えると1000万円近い金額が必要になるってことか・・。きつ

ホームだと月で20万強で入居費もいいとこだと何千万

特養とかは待ってる人が多すぎて入られへんって聞くしな

本人の年金あるけど20万弱って考えれば毎月取り崩し+入居の一時金か。

そんなあるようには思われへんな。どうしよ。

お互いの意向も含めて考えていかなあかんのかな。

モバイルスイカって???

モバイルスイカにしたほうがいいのかどうなのか?

カード入れを少しかさばるのに変えたら出し入れがめんどくさくなってきた。

まず年会費

これが1,030円 ビューカード登録したら当面ゼロ円

もうこの時点で躊躇しちゃうな

基本的にエリアをまたがっての使用は不可(というかエラーになる)

携帯でチャージができる

その場で出来るのは並んだりしなくていいし便利

今はオートチャージしてるけど改札通らないとチャージ出来ないし

(ただそこまでスイカで大きな買い物しないからどんだけメリットあんだろ?)

ビューカードなら還元率1.5%

(ただこれもオートチャージとかわらないような気が)

オートチャージも出来る

定期の購入、且つ期限前にリマインド機能

今の使い方と比べてメリットはこれだけな気がする。

あとはカード持たなくていいってことか・・・。

1枚のクレカで登録できるのは1台

これが課題

これに家族カードがないから2人使うことが出来ない。

スイカのためだけにもう1枚カード増やすのも微妙だしそれならそのままでもいっかってなる。

便利な気がするけど進まないんだよな。

誰か気づいてないメリット教えて背中押して下さい。

年金っていくらぐらいもらえるんだろう

年金ってどれぐらいもらえるんだろう?

ってかそもそも自分の時に制度って維持されてんの?

不安になってきたのでちょっと調べてみた。

基本的には【老齢基礎年金】と【老齢厚生年金】と【加給年金】の組み合わせ

老齢基礎年金は国民年金の納付期間+免除期間が10年以上あると65歳からもらえる

年金額(平成30年4月分から)

(日本年金機構)

満額で779,300円(2017年)

そこから未納1か月ごとに約1,623円減額

厚生年金は1か月以上払っていれば老齢厚生年金が上乗せ

月給と賞与合算した平均額と加入期間で決まる

平均月額×5.481/1000×加入月数

年金の支給平均額は国民年金で55,464/月 厚生年金で147,927/月らしい

老後の生活費の平均は約22万円

ゆとりある生活費は約35万円

60-65歳は年金がないので退職時期によってはピンチ

35万円×12か月×5年=2100万円

繰り上げもできるけど結構減額される

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数

| 請求時の年齢 | 請求月から65歳になる月の前月までの月数 | 新減額率 |

|---|---|---|

| 60歳0ヵ月~60歳11ヵ月 | 60ヵ月~49ヵ月 | 30.0%~24.5% |

| 61歳0ヵ月~61歳11ヵ月 | 48ヵ月~37ヵ月 | 24.0%~18.5% |

| 62歳0ヵ月~62歳11ヵ月 | 36ヵ月~25ヵ月 | 18.0%~12.5% |

| 63歳0ヵ月~63歳11ヵ月 | 24ヵ月~13ヵ月 | 12.0%~ 6.5% |

| 64歳0ヵ月~64歳11ヵ月 | 12ヵ月~ 1ヵ月 | 6.0%~ 0.5% |

(日本年金機構)

逆に余裕があれば繰り下げも可

男は平均寿命から考えると微妙なのかな

また時間あるときに損益分岐点でも計算してみよ

不安だらけの年金だけど勉強して知らないっていう不安だけは減らせるよう頑張ろう

(下も日本年金機構 なぜか文字が表の下に打てない PCスキル0)

| 請求時の年齢 | 増額率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 108.4%~116.1% |

| 67歳0ヵ月~67歳11ヵ月 | 116.8%~124.5% |

| 68歳0ヵ月~68歳11ヵ月 | 125.2%~132.9% |

| 69歳0ヵ月~69歳11ヵ月 | 133.6%~141.3% |

| 70歳0ヵ月~ |

142% |

エアコンつけっぱなし?

猛暑日が続いてますね。

冷房が欠かせない日が続きます。

ただつけっぱなしになっていると心配になってくるのは電気代。

以前につけっぱなしの方が安いとは聞いていたけど実際は出かけるたびにつけたり消したり。

稼働時間が長くなってきたのでどうするのが得なのか一度軽く調べてみることに。

結論

一日二回以上付けたり消したりするならつけっぱなしが得???

ものや諸条件によって変わるみたいなのでその辺はまた調べてみたいと思います。

ざっくり費用で言うと

立ち上がりコスト 約30円 (暖房なら(約50円)

安定してからのコスト 約3円/1h らしい

なので何度かつける方はつけっぱなしも選択肢にいれた方がよさそう。

それに加えて

・自動運転にする

・暑いときは風量を上げる

・フィルターをこまめに掃除する

・室外機周りにものを置かない

・まずは室内の換気(熱気を逃がす)してから使う

などなど意識することでより効率的に使えそう

とりあえず今月はつけっぱでやってみてまた調べてみよう